É importante conhecer como funciona o tipo de gestão dos fundos de investimentos oferecidos pelos bancos. O tipo de gestão do fundo de investimento significa a forma que o gestor vai atuar com o seu dinheiro. As regras estão descritas nos regulamentos dos respectivos fundos.

Classificados quanto à gestão, podem ser:

– Gestão Passiva; e

– Gestão Ativa.

Quando um determinado fundo visa acompanhar um índice de referência (“benchmark”), replicando a carteira neste índice, esses fundos são chamados de passivo. Ele pode ter como “benchmark” o índice Bovespa, Taxa Selic, etc.

As taxas de administração cobradas para este serviço costumam ser mais baixas, pois exige menos esforço do gestor, quando comparado a um fundo ativo.

Já nos fundos ativos, o objetivo é superar um índice de referência, e esse índice precisa ser informado explicitamente no regulamento do fundo.

A taxa de administração neste tipo de fundo, tende a ser maior do que a dos fundos passivos, pois remunera o esforço do gestor em superar o índice de referência (“benchmark”). Além disso, é comum que os fundos ativos cobrem uma taxa de performance (além da taxa de administração), que é um percentual pago ao gestor sobre a rentabilidade que ultrapassar a do benchmark.

Dicas:

- Leia sempre os regulamentos dos fundos;

- Verifique se é um fundo passivo ou ativo quanto a sua gestão;

- Verifique a performance do fundo nos últimos anos, mas tenha em mente que rendimentos passados não são garantias de retornos futuros; e

- Se o fundo de investimento for passivo e o índice estiver atrelado aos que são oferecidos pelo Tesouro, invista diretamente em títulos públicos, pois estará isento da taxa de administração e receberá 100% do “benchmark”.

A realidade que os bancos não falam:

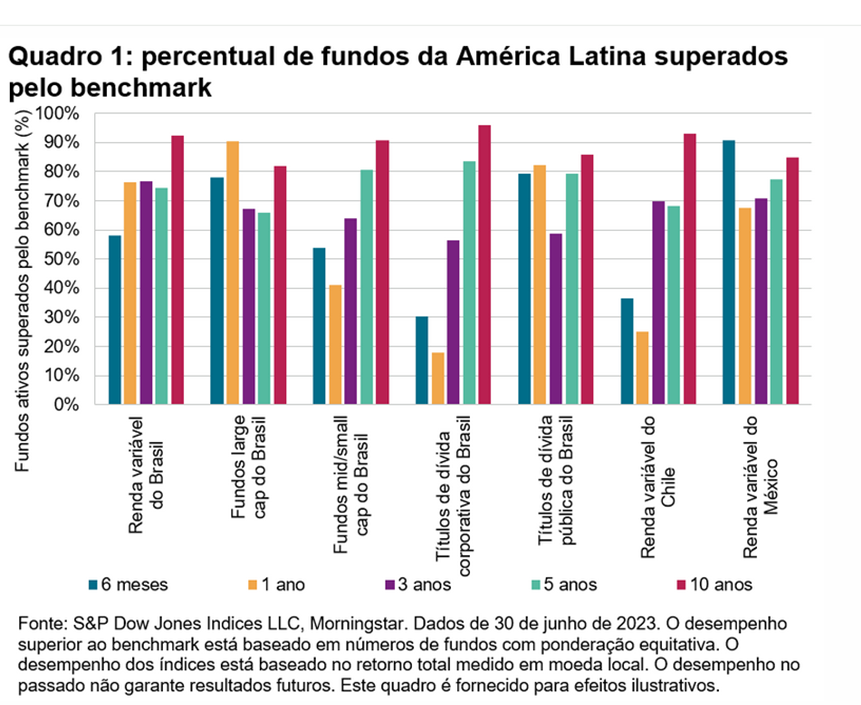

O relatório Scorecard SPIVA (S&P Indices Versus Active) da América Latina compara e revela o desempenho de fundos mútuos de GESTÃO ATIVA (definição que acabamos de conhecer acima) no Brasil, Chile e México com seus benchmarks em períodos de um, três, cinco e dez anos.

Na primeira metade de 2023, o desempenho dos gestores ativos na América Latina foi variado.

Fonte: https://www.spglobal.com/spdji/pt/spiva/article/spiva-latin-america

A maioria dos gestores ativos em quase todas as categorias perdeu para o seu benchmark, especialmente em períodos mais extensos. Apenas nas categorias de fundos de títulos de dívida corporativa do Brasil e renda variável do Chile, as taxas de desempenho inferior ficaram abaixo de 50% na primeira metade de 2023.

Ao analisar um período de 10 anos, mais de 90% dos fundos existentes no Brasil de Renda Variável (de gestão ativa), ficaram abaixo o índice de referência. Enquanto isso, o gestor continua recebendo a taxa de administração paga pelo investidor.

Umas das melhores alternativas que venho trazendo é a aplicação direta em títulos públicos para quem não quer correr riscos. Ao aplicar nos títulos públicos, o investidor deixará de pagar a taxa de administração cobrada nos fundos e provavelmente terá uma performance melhor.

Autor: Rodrigo Caldeira Magioli