É importante saber que a variação da taxa de juros (Selic), definida pelo Banco Central, é uma das principais ferramentas de Política Monetária do país. Há outras ferramentas também utilizadas como o depósito compulsório.

Quando a inflação está em alta, o Banco Central tende a elevar os juros, os investidores buscam a rentabilidade proporcionada pelos títulos públicos e o dinheiro sai do mercado para conter a inflação. Por outro lado, quando a inflação converge para o centro da meta estabelecida pelo governo, o Banco Central tende a baixar os juros para fazer com que este dinheiro retorne ao mercado, estimulando a economia, pois fica menos atrativo para o investidor.

Apesar dos títulos serem de renda fixa, seus preços variam ao longo do tempo. O INVESTIDOR SÓ TERÁ SUA RENTABILIDADE GARANTIDA (a contratada no dia da compra) se permanecer com o título até o vencimento.

As expectativas de inflação mais alta puxam as taxas dos títulos para cima, porque o mercado passa a esperar aumentos de taxa Selic pelo Banco Central. Lembre-se, o Banco Central, para tirar dinheiro do mercado e conter a inflação, promete bons rendimentos quando sobe a taxa Selic.

Motivo da variação dos preços dos títulos ao longo do tempo – Marcação a Mercado:

Na prática, quando a taxa de juros do mercado (taxa Selic) cai em relação à taxa do título adquirida pelo investidor (aquela compromissada no ato da compra para um título pré-fixado ou híbrido), o preço do título negociado no mercado aumenta (marcação a mercado).

Se o investidor decidir vender seu título neste momento, terá uma boa rentabilidade, acima do que foi contratado.

Por outro lado, quando a taxa de juros do mercado (taxa Selic) sobe em relação à taxa do título adquirida pelo investidor, seus papéis desvalorizam (marcação a mercado).

Esse movimento do preço pago pelo mercado chama-se Marcação a Mercado.

Agora, se o investidor resolve manter os títulos até o vencimento, o que foi acordado será pago. Esse valor é chamado de preço na curva. Ele é definido como o valor que eu obtenho ao precificar o papel na taxa de juros inicialmente contratada, capitalizando do momento da compra até a data desejada.

IMPORTANTE: Se permanecer com o título público até o vencimento, o investidor ganhará a taxa contratada no momento da compra (marcação na curva).

Conhecer o funcionamento dos títulos é importante para quem investe a curto, médio e longo prazo.

Curto prazo, uma tendência maior para os títulos pré-fixados.

Longo Prazo, títulos atrelados à inflação como o IPCA+, por exemplo. Ele vai corrigir a inflação (que é difícil de se mensurar) e ainda pagará mais um juro acordado (esse juro a mais será o seu ganho real descontado da inflação).

Durante o COVID, por exemplo, a taxa Selic ficou abaixo de 3%. Um valor historicamente muito baixo. Quem investiu em um título pré-fixado naquela época, viu o seu capital reduzir e até mesmo perder para inflação nos meses seguintes, caso tivesse decidido manter a posse dos títulos até o vencimento.

Acesse o link abaixo do Tesouro ou procure no google “simulador tesouro direto” e planeje seu objetivo:

https://www.tesourodireto.com.br/simulador/

O site acima é governamental.

A aplicação neste tipo de investimento é simples. Este investimento é usado para pessoas conservadoras e estão disponíveis nos principais bancos. Acesse o site, simule e aplique no tipo de título recomendado no seu banco de preferência. O site do tesouro direto dará todas as informações.

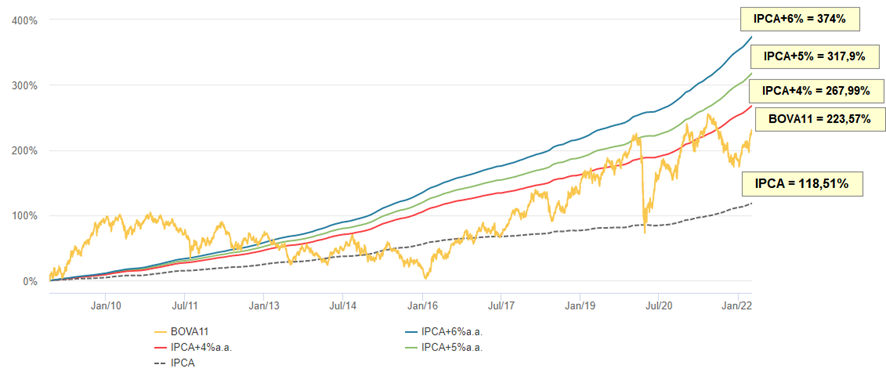

Lembre-se, o Brasil é um dos poucos países que, na última década, o rendimento do tesouro ultrapassou o rendimento de um dos principais índices de ações que compõe a Bovespa.

As informações abaixo foram extraídas do site Clube dos Poupadores. De um lado temos investimentos de renda fixa indexados ao IPCA que rendem IPCA + uma taxa fixa (títulos públicos, por exemplo) e do outro o BOVA11 que é um ETF (renda variável) que investe na carteira de ações que compõe o Índice Bovespa.

Resultado:

O gráfico nos mostra que BOVA11, representando o desempenho do Índice Bovespa, não conseguiu superar o rendimento de investimentos indexados ao IPCA nesta janela de tempo que equivale ao período de existência do BOVA11. A linha cinza pontilhada representa a inflação (IPCA) que foi de 118,51% no período e podemos perceber que BOVA11 conseguiu superar a inflação nesse período.

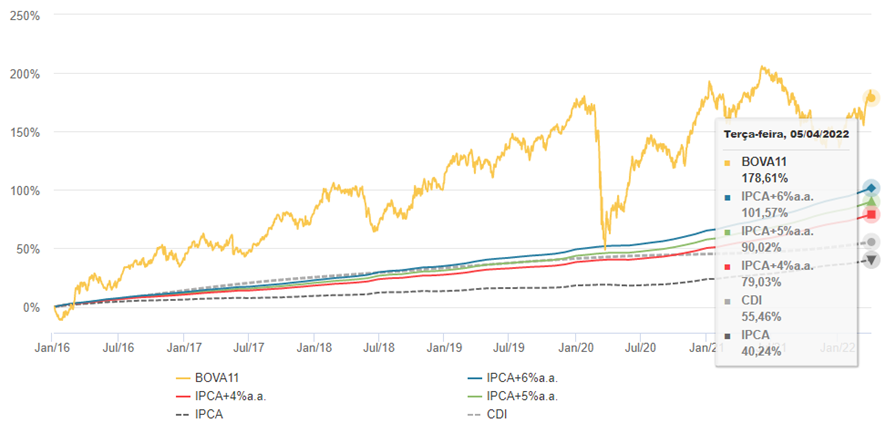

Agora vamos considerar apenas o último ciclo de alta da bolsa brasileira entre 2016 e 2022. Neste caso BOVA11 supera até mesmo IPCA+6%. A linha pontilhada na cor cinza-claro representa o CDI ou 100% do CDI que supera a inflação, mas fica atrás do IPCA+6%, 5% e 4%.

Atenção: Não invista no mercado acionário sem conhecimento!!!

Autor: Rodrigo Caldeira Magioli