Os fundos de investimento são regulamentados pela Instrução CVM 555 e podem ser classificados, do ponto de vista fiscal, como:

– fundos de Renda Fixa Curto Prazo (prazo médio de vencimento abaixo de 1 ano);

– fundos de Renda Fixa Longo Prazo (prazo médio de vencimento superior a 1 ano); e

– fundos de Renda Variável (ações).

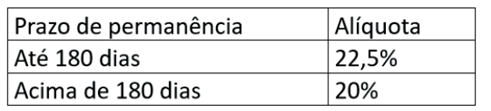

Para fundos de Renda Fixa de Curto Prazo a Tributação regressiva:

Os Fundos de Curto Prazo, apesar da alíquota mínima maior (de 20%), são ideais para investidores mais conservadores, pois apresentam menos volatilidade.

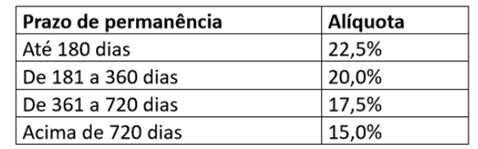

Para fundos de Renda Fixa de Longo Prazo a Tributação regressiva:

Ao investidor que pretende manter a aplicação em um fundo de renda fixa por mais de 360 dias, faz sentido escolher o fundo classificado como longo prazo.

Para fundos de Renda Variável:

Os fundos de renda variável, sejam de ações ou multimercados, são tributados à alíquota de Imposto de Renda de 15% sobre o ganho de capital, independente do prazo em que o investidor manteve a aplicação.

Autor: Rodrigo Caldeira Magioli